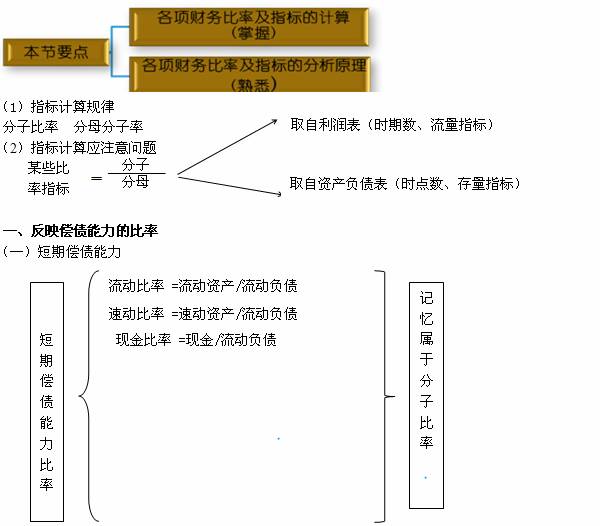

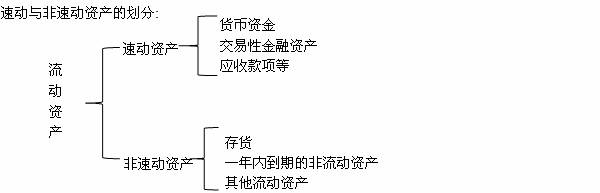

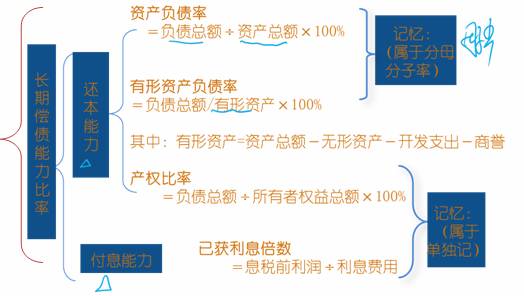

2013年注册税务师《财务与会计》精讲讲义:第二章02 第二节 财务分析中常用的财务比率   【教材例题18页】 (1)流动比率 年初流动比率=186670∕55000=3.394;年末流动比率=216700∕74500=2.91 (2)速动比率 年初速动比率=(186670-110000-2200)∕55000=1.354 年末速动比率=(216700-88000-4400)∕74500=1.668 (3)现金比率:年初现金比率=11770∕55000=0.214;年末现金比率=46200∕74500=0.62 【提示】 现金比率中的现金,是指现金及现金等价物(但教材例题仅指货币资金) 净营运资本=流动资产-流动负债 属于反映短期偿债能力的绝对值指标,也能反映企业的短期偿债能力。 指标的分析: (1)一般来说,该类指标从反映短期偿债能力来看,一般情况下是指标值越大表示偿债能力越强; (2)过高的比率,也可能反映企业拥有过分充裕的现金或低盈利的流动资产过多,说明企业资金利用不充分,有可能降低企业的获利能力; (3)指标分析应注意的问题 利用流动比率分析偿债能力要注意对存货和应收账款的变现能力分析; 利用速动比率要注意对应收账款变现能力这一因素的分析。 【例题2·单选题】下列资产负债项目中,不影响速动比率计算的是( )。 A.应付账款 B.长期股权投资 C.短期借款 D.存出投资款 【答案】B 【解析】速动比率=速动资产/流动负债,长期股权投资属于长期资产,不影响速动比率。 (二)长期偿债能力——针对全部负债的偿还  1.还本能力:负债总额/××资产(总资产、净资产、有形资产) 分析时需注意的问题 (1)一般来说,指标低,企业偿还长期债务的能力强;反之则相反。 (2)从股东的角度看,在企业资产净利润率高于负债资本成本率的条件下,指标高,可以充分利用财务杠杆获得利益。 【教材例题21页】 年末资产负债率=160500∕401170×100%=40% 年末有形资产负债率=160500∕(401170-7700)×100%=40.79% 年末产权比率=160500∕240670×100%=66.69% 【例题3·多选题】如果不考虑其他因素,下列项目中说明企业偿还债务能力越强的有( )。 A.较高的现金比率 B.较高的有形资产负债率 C.较高的产权比率 D.较高的流动比率 E.较高的资产负债率 【答案】AD 【解析】BCE选项越高,说明偿还债务能力越弱。 2.付息能力指标

【例题4·单选题】甲公司2010年度经营活动现金净流量为1200万元,计提的减值准备110万元,固定资产折旧400万元,公允价值变动收益50万元,存货增加600万元,经营性应收项目减少800万元,经营性应付项目增加100万元,发生财务费用160万元,(其中利息费用150万元);该公司适用企业所得税税率为25%,不存在纳税调整项目。若不考虑其他事项,则该公司2010年已获利息倍数为( )。(2011年) A.1.86 B.2.04 C.3.12 D.3.49 【答案】D 【解析】经营活动产生的现金流量=净利润+不影响经营活动现金流量但减少净利润的项目-不影响经营活动现金流量但增加净利润的项目+与净利润无关但增加经营活动现金流量的项目-与净利润无关但减少经营活动现金流量的项目。 1200=净利润+110+400-50-600+800+100+160 净利润=1200-110-400+50+600-800-100-160=280 税前利润=280/(1-25%)=373.33(万元) 息税前利润=373.33+150=523.33(万元) 已获利息倍数=息税前利润/利息费用=523.33/150=3.49。 |