2013年注册税务师《财务与会计》精讲讲义:第二章01

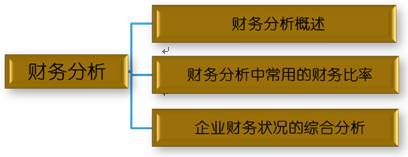

第二章 财务分析

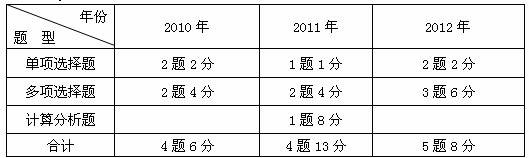

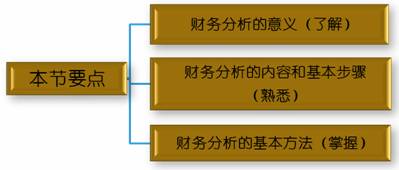

本章考情分析 本章属于财务部分较重要的章节,从历年考试情况来看,本章考试题型既有单项选择题、多项选择题,也有计算题甚至在综合分析题中出现。 2013年教材主要变化 本章与2012教材相比,变化的地方比较多。主要有: 1.P15债权人分析目的的有关表述中增加了“但要了解企业长期偿债能力,债权人还需要分析企业的盈利状况和资本结构”。 2.P20速动资产的相关表述中,去掉了“预付账款”。 3.P29-36对“财务比率综合评价”进行了修改。 本章基本结构框架 第一节 财务分析概述 一、财务分析的意义(*) 不同财务分析主体分析侧重点不同。 分析主体 | 分析目的 | 债权人 | 关心企业资产能否及时变现以及偿债能力。但要了解企业长期偿债能力,债权人还需要分析企业的盈利状况和资本结构 | 投资人(所有者) | 关心企业的偿债能力、资产管理及使用情况、企业的获利能力,还要考虑企业的长期发展趋势。 | 企业经营管理人员 | 对企业财务状况及经营成果作出准确的判断,提高企业的经营管理水平。 | 国家宏观调控和监管部门 | 一方面作为投资者对企业进行财务分析;另一方面,作为国家宏观管理机构,对企业进行财务分析。 |

二、财务分析的内容(*) 企业的偿债能力、资产的营运能力、企业的盈利能力、总体上评价企业的资金实力。 三、财务分析的基本方法(**) 方法 | 含义 | 应注意的要点 | 比率分析法 | 利用财务比率进行分析、揭示企业财务状况和经营成果的一种分析方法。 | 常用的财务比

1.相关比率——同期相关数值的比率

2.结构比率——部分/总体

3.动态比率——不同时期相同指标对比(定基比率和环比比率) |

【例题1·多选题】相关财务比率是同一时期财务报表及有关财会资料中两相关数值的比率,这类比率包括( )。 A.流动比率 B.应收账款周转率 C.销售净利润率 D.销售收入增长率 E.存货周转率 【答案】ABCE 【解析】相关财务比率是同一时期财务报表及有关财会资料中两相关数值的比率。但销售收入增长率分子为销售收入增加额,分母为期初销售收入,分子分母为两期数据,而且均为同一个销售收入指标,所以选项D不选。 方法 | 含义 | 应注意的要点 | 比较分析法 | 通过某项财务指标与性质相同的指标评价标准进行对比,揭示企业财务状况和经营成果的一种分析方法。 | 常用的指标评价标准

1.行业标准,反映某行业水平的指标评价标准;

2.历史标准,反映本企业历史水平的指标评价标准;

3.目标标准,反映本企业目标水平的指标评价标准,常采用预算标准。 | 趋势分析法 | 利用财务报表等提供的数据资料,将各期实际指标与历史指标进行定基对比和环比对比,揭示企业财务状况和经营成果变化趋势的一种分析方法。 | 1.编制绝对数比较财务报表;

2.编制相对数比较财务报表(一般来说资产负债表以资产总额为100%,损益表以销售收入总额为100%。) |

|