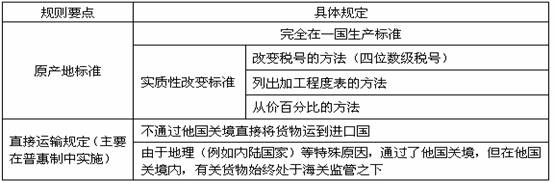

2013年注册税务师《税法一》精讲讲义:第八章05 第五节 原产地规定 一、原产地规则  二、我国海关的原产地规定 1.全部产地生产标准。对于完全在一个国家内生产或制造的进口货物,生产国或制造国即视为该货物的原产国。 2.实质性加工标准。对经过几个国家加工、制造的进口货物,以最后一个对货物进行经济上可以视为实质性加工的国家作为有关货物的原产国。 实质性加工是指:(1)加工后税则4位归类发生改变;(2)加工增值部分占新产品总值的比例超过30%及以上的。 3.对于机器、仪器、器材或车辆所用的零件、部件、备件及工具,如与主件同时进口,且数量合理,其原产地按主件的原产地予以确定;如分别进口,则按其各自的原产国确定。 |