2015年注册会计师考试《税法》知识点:税法征税范围和消费税法

知识点:消费税法

一、消费税概念

我国现行消费税是对在我国境内从事生产、委托加工和进口应税消费品的单位和个人就其应税消费品征收的一种税。

二、我国消费税的特点

(一)征收范围具有选择性。

(二)征税环节具有单一性。

(三)平均税率水平比较高且税负差异大。

(四)征收方法具有灵活性。

三、纳税义务人

在我国境内生产、委托加工和进口条例规定的消费品的单位和个人,为消费税纳税义务人。

四、消费税与增值税的关系

区别 | 联系 | 1.两者范围不同

2.两者与价格的关系不同

3.两者的纳税环节不同

4.两种的计税方法不同 | 1.两者都对货物征收

2.对于从价定率征收消费税的商品,征收消费税的同时需要征收增值税,两者计税依据是一致的 |

知识点:税法征税范围

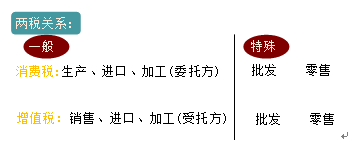

四个环节:生产、委托加工、进口、零售,指定环节一次性缴纳,其他环节不再缴纳。

重要说明:

(一)生产环节征收消费税的说明

工业企业以外的单位和个人的下列行为视为应税消费品的生产行为,按规定征收消费税:

1.将外购的消费税非应税产品以消费税应税产品对外销售的;

2.将外购的消费税低税率应税产品以高税率应税产品对外销售的。

(二)两个特殊环节:

1.零售环节:征收消费税的有金银首饰、钻石及钻石饰品,具体要求:

要素 | 规定 | 注释 | 征税范围 | 零售环节征收消费税的金银首饰仅限于金基、银基合金首饰以及金、银和金基、银基合金的镶嵌首饰 | 不符合条件的,仍在生产环节交纳消费税的金银首饰 | 税率 | 5% | 对既销售金银首饰,又销售非金银首饰的生产经营单位,应将两类商品划分清楚,分别核算销售额。凡划分不清楚或不能分别核算的,在生产环节销售的,一律从高适用税率征收消费税(10%);在零售环节销售的,一律按金银首饰征收消费税 | 计税依据一般规定 | | 含税销售额÷(1+17%) | 计税依据具体规定 | 1.金银首饰与其他产品组成成套消费品销售 | 按销售额全额征收消费税 | 2.金银首饰连同包装物销售 | 无论包装是否单独计价,也无论会计上如何核算,均应并入金银首饰的销售额,计征消费税 | 3.带料加工的金银首饰 | 按受托方销售同类金银首饰的销售价格确定计税依据征收消费税。没有同类金银首饰销售价格的,按照组成计税价格计算纳税 | 4.以旧换新(含翻新改制)销售金银首饰 | 按实际收取的不含增值税的全部价款确定计税依据征收消费税 |

2.批发环节:只有卷烟在批发环节加征一道消费税

自2009年5月1日起,卷烟在批发环节加征一道从价税。相关内容如下:

要素 | 规定 | 纳税人 | 在中华人民共和国境内从事卷烟批发业务的单位和个人

关注的问题:

(1)纳税人销售给纳税人以外的单位和个人的卷烟于销售时纳税

(2)纳税人之间销售的卷烟不缴纳消费税 | 计税依据 | 批发销售的所有牌号规格的卷烟,按其销售额(不含增值税)征收5%的消费税 | 税额计算 | 应纳消费税=销售额(不含增值税)×5%

关注的问题:

(1)纳税人应将卷烟销售额与其他商品销售额分开核算,未分开核算的,一并征收消费税

(2)卷烟消费税在生产和批发两个环节征收后,批发企业在计算纳税时不得扣除已含的生产环节的消费税税款 | 纳税地点 | 卷烟批发企业的机构所在地,总机构与分支机构不在同一地区的,由总机构申报纳税 |

|