11-20题

11设某斗容量1.5m3的正铲挖土机,挖4类土,深度在3m内,机械台班产量为5m3,与之配合的工人小组由4人组成,则单位产品的人工时间定额为( )工日。 A.0.75 B.0.80 C.1.00 D.1.25 参考答案:B 参考解析:

施工机械时间定额,是指在合理劳动组织与合理使用机械条件下,完成单位合格产品所必需的工作时间,包括有效工作时间(正常负荷下的工作时间和降低负荷下的工作时间)、不可避免的中断时间、不可避免的无负荷工作时间。机械时间定额以“台班”表示,即一台机械工作一个作业班时间。一个作业班时间为8 小时。

由题干知:人工时间定额为4/5=0.80,故正确答案为B。 12根据我国现行的《企业会计准则》,下列交易事项不应计入当期利润表的是( )。 A.当期购买的货物,但是货款定于下期支付 B.上期应收的欠款,但是当期才收到 C.当期应支付给员工的工资,但是到当期并未支付 D.上期已经收到当期应收的货物款项 参考答案:B 参考解析: 为了更加真实地反映特定会计期间的财务状况和经营成果,我国《企业会计准则》规定,企业应当以权责发生制为基础进行会计确认、计量和报告。权责发生制是以会计分期假设和持续经营为前提的会计基础。权责发生制基础要求,凡是当期已经实现的收入和已经发生或应当负担的费用,无论款项(货币)是否收付,都应当作为当期的收入和费用,计入利润表;凡是不属于当期的收入和费用,即使款项已在当期收付,也不应作为当期的收入和费用。因此,本题正确答案为 B。 13某工程施工有新、旧两个技术方案可供选择,新方案需投资200万元,年生产成本为35万元;旧方案需投资130万元,年生产成本为45万元。设基准投资收益率为12%。若采用增量投资收益率评价两方案,则( )。 A.新方案优于旧方案 B.旧方案优于新方案 C.两个方案的效果相同 D.两个方案的折算费用相同 参考答案:A 参考解析: 增量投资收益率就是增量投资所带来的经营成本(或生产成本)上的节约与增量投资之比。

现设I1、I2分别为旧、新方案的投资额。C1、C2为旧、新方案的经营成本(或生产成本)。

当R(2-1),大于或等于基准投资收益率时.表明新方案是可行的;当R(2-1)小于基准投资收益率时,则表明新方案是不可行的。 因此,本题中的R(2-1)=(45-35)/(200-30)×100%=14.3%>12%,这表明新技术方案优于旧技术方案。故答案为A。 14价值工程是一门不同于工业工程的管理技术,工业工程着重于研究作业、工序、时间等问题,而价值工程是从( )出发,设计出价值更高的产品。 A.产品的结构 B.产品的费用 C.产品的功能 D.产品的工艺流程 参考答案:C 参考解析: 本题考核的价值工程的出发点。工业工程是以产品设计图纸已给定的技术条件为前提的,因此,降低产品成本有局限性。而价值工程改变过去以物品或结构为中心的思考方法,从产品的功能出发,在设计过程中,重新审核设计图纸,对产品作设计改进,把与用户需求功能无关的构配件消除掉,更改具有过剩功能的材质和构配件,设计出价值更高的产品。本题答案为C。 15根据《建设工程工程量清单计价规范》GB50500--2013,地方教育附加费属于( )。 A.规费项目清单 B.措施项目清单 C.税金项目清单 D.其他项目清单 参考答案:C 参考解析: 工程量清单计价规范将工程量清单分为分部分项工程量清单、措施项目清单、其他项目清单、规费项目清单、税金项目清单,不同的项目清单包含的内容不同。备选答案中,B措施项目清单为现场采取施工措施需要发生的费用,其他项目清单是未列入分项工程量清单,措施项目清单,规费项目清单,税金项目清单中的费用,规费和税金清单的项目是应按规定缴纳的有关费用,地方教育费附加名称虽然不叫税,但从征收性质和计算方法看,一般应列入税金项目,所以最适合的答案是C。清单计价规范明确列入的税金项目也包括:(1)营业税;(2)城市维护建设税;(3)教育费附加;(4)地方教育附加费。 16编制设备及安装工程概算时采用了预算单价法,下列说法正确的是( )。 A.当初步设计的设备清单不完备,或仅有成套设备的重量时宜采用预算单价法 B.当初步设计的设备清单不完备,或扩大综合单价不全时宜采用预算单价法 C.预算单价法是根据计算的设备安装工程量乘以安装工程预算单价,经汇总求得的 D.用预算单价法编制概算时,精确性较低 参考答案:C 参考解析: 设备安装工程费包括用于设备、工器具、交通运输设备、生产家具等的组装和安装,以及配套工程安装而发生的全部费用。 (1)预算单价法。当初步设计有详细设备清单时,可直接按预算单价(预算定额单价)编制设备安装工程概算。根据计算的设备安装工程量,乘以安装工程预算单价,经汇总求得。 用预算单价法编制概算,计算比较具体,精确性较高。 (2)扩大单价法。当初步设计的设备清单不完备,或仅有成套设备的重量时,可采用主体设备、成套设备或工艺线的综合扩大安装单价编制概算。 (3)概算指标法。当初步设计的设备清单不完备,或安装预算单价及扩大综合单价不全,无法采用预算单价法和扩大单价法时,可采用概算指标编制概算。 故正确答案为C。 17某施工企业投资100万元购人一台施工机械,计划从购买日起的未来5年等额收回投资并获取收益。若基准收益率为8%,复利计息,则每年末应获得的净现金流人为( )万元。 A.100×(A/P,8%,5) B.100×(F/P,8%,5) C.100×(A/P,8%,6) D.100×(A/F,8%,6) 参考答案:A 参考解析:

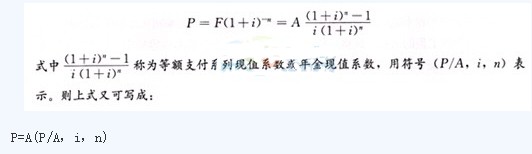

在现值计算中(已知A,求P),由公式知:

而本题中是已知P,求A的情况,所以类比以上公式可知,A=P(A/P,i,n),因此每年末应获得的净现金流入为100×(A/P,8%,5),故答案为A。 18某项目设计年生产能力10万台,年固定成本为1300万元,单台产品销售价格为1000元,单台产品可变成本为600元,单台产品营业税金及附加为200元。则该项目产销量的盈亏平衡点是( )台。 A.55500 B.57500 C.67500 D.65000 参考答案:D 参考解析:

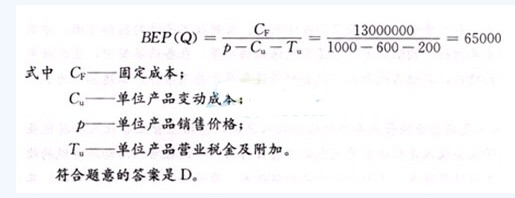

本题考查技术方案产销量的盈亏平衡点计算。就单一产品技术方案来说,盈亏临界点的计算一般运用销售收入等于总成本费用的盈亏平衡方程式,由利润B=0,即可导出以产销量表示的盈亏平衡点BEP(Q),其计算过程如下:

19进行建设项目敏感性分析时,如果主要分析方案状态和参数变化对投资回收快慢与对方案超额净收益的影响,应选取的分析指标为( )。 A.财务内部收益率与财务净现值 B.投资回收期与财务内部收益率 C.投资回收期与财务净现值 D.建设工期与财务净现值 参考答案:C 参考解析: 本题考查敏感性分析中分析指标的确定。分析指标的确定与进行分析的目标和任务有关,一般是根据技术方案的特点、实际需求情况和指标的重要程度来选择。如果主要分析技术方案状态和参数变化对技术方案投资回收快慢的影响,则可选用静态投资回收期作为分析指标;如果主要分析产品价格波动对技术方案超额净收益的影响,则可选用财务净现值作为分析指标;如果主要分析投资大小对技术方案资金回收能力的影响,则可选用财务内部收益率指标等。故选C。 20某跨年度建设项目的合同总造价为50000万元,预计合同总成本40000万元,资产负债表日以前会计年度累计已确认的收人为30000万元,该工程现已完成工程进度的90%,则当期应确认的合同收入为( )万元。 A.6000 B.15000 C.27000 D.45000 参考答案:B 参考解析: 资产负债表日建造(施工)合同收入的确认计算如下: 当期不能完成的建造(施工)合同,在资产负债表日,应当按照合同总收入乘以完工进度扣除以前会计期间累计已确认收入后的金额,确认为当期合同收入。即: 当期确认的合同收入=合同总收入×完工进度-以前会计期间累计已确认的收入需要注意的是.公式中的完工进度是指累计完工进度。因此,建筑业企业在应用上述公式计算和确认当期合同收入时应区别以下四种情况进行处理: (1)当年开工当年未完工的建造合同。在这种情况下,以前会计年度累计已确认的合同收入为零。 (2)以前年度开工本年未完工的建造合同。在这种情况下,企业可直接运用上述计算公式计量和确认当期合同收入。 (3)以前年度开工本年完工的建造合同。在这种情况下,当期计量确认的合同收入。等于合同总收入扣除以前会计年度累计已确认的合同收入后的余额。 (4)当年开工当年完工的建造合同。在这种情况下,当期计量和确认的合同收入,等于该项合同的总收入。

因此,本题中当期应确认的合同收入=50000×90%-30000=15000,故正确答案为B。 |