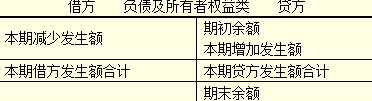

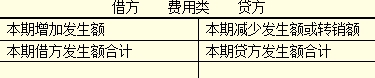

吉林会计从业资格考试《会计基础》第三章第二节复式记账五 第三章 会计等式与复式记账 第二节 复式记账 2.负债及所有者权益类会计科目的结构 “资产=负债+所有者权益”会计等式,决定了负债及所有者权益类科目的结构与资产类科目的结构正好相反,其贷方登记负债及所有者权益的增加额,借方登记负债及所有者权益的减少额。同样,负债及所有者权益的余额,一般应为贷方余额。  负债及所有者权益类科目的内部关系如下式,也是计算其期末余额的公式: 负债及所有者权益类会计科目期末余额=期初余额+本期贷方发生额-本期借方发生额 第三章 会计等式与复式记账 第二节 复式记账 3.成本类会计科目的结构 成本类科目的结构与资产类科目的结构一致,其内部关系也相同。即成本类会计科目的借方登记成本的增加额,贷方登记成本的减少额,期末若有余额,应在借方。 4.损益类会计科目的结构 损益类会计科目包括收入类科目和费用类科目。收入的取得和费用的发生,最终会导致所有者权益发生变化。收入的增加是所有者权益增加的因素,费用的增加是所有者权益减少的因素。 收入类会计科目的结构与所有者权益类会计科目的结构基本相同,费用类会计科目的结构与所有者权益类会计科目的结构相反,与资产类会计科目的结构类似。 (1)费用类会计科目的结构。如下图所示。  |