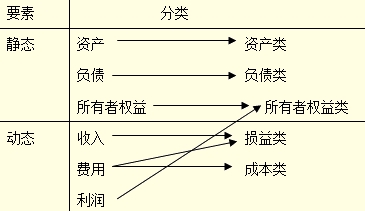

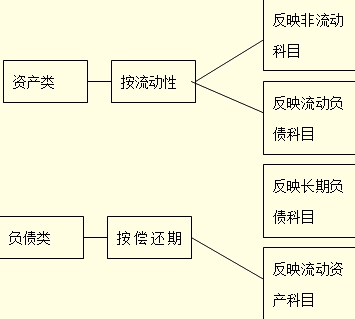

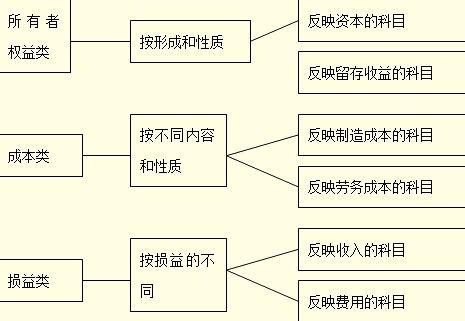

吉林会计从业资格考试《会计基础》第二章第二节会计科目一 第二章 会计要素与会计科目 第二节 会计科目 一、会计科目的概念 会计要素是对会计对象的基本分类,而这六项会计要素仍显得过于粗略,难以满足各有关方面对会计信息的需要,我们必须对会计要素作进一步分类,是对资金运动第三层次的划分。 会计科目的重要意义: 会计科目是进行会计记录和提供会计信息的基础: (1)会计科目是复式记账的基础。 (2)会计科目是编制记账凭证的基础。 (3)会计科目为成本计算与财产清查提供了前提条件。 (4)会计科目编制会计报表提供了方便。 【例题·多选题】下列说法正确的是( )。 A.会计科目是编制记账凭证的基础 B.会计科目是复式记账的基础 C.会计科目是进行会计记录的基础 D.会计科目是提供会计信息的基础 【正确答案】ABCD 第二章 会计要素与会计科目 第二节 会计科目 二、会计科目的分类 (一)按其归属的会计要素分类 企业会计科目按其所归属的会计要素不同,通常可以分为资产类、负债类、所有者权益类、成本类、损益类五大类。    【例题·单选题】“制造费用”科目按其所归属的会计要素不同,属于( )类科目。 A.成本 B.负债 C.损益 D.资产 【正确答案】A 【答案解析】制造费用属于成本类科目。 第二章 会计要素与会计科目 第二节 会计科目 (二)按提供信息的详细程度及其统驭关系分类 会计科目按提供信息的详细程度及其统驭关系,可以分为总分类科目和明细分类科目。 总分类科目与各级明细分类科目之间的关系,如下表所示。

总分类科目和明细分类科目的关系是: 总分类科目对其所属的明细分类科目具有统驭和控制的作用,而明细分类科目是对其所归属的总分类科目的补充和说明。总分类科目及其所属明细科目,共同反映经济业务既总括又详细的情况。 【例题·单选题】会计科目按其所提供信息的详细程度及其统驭关系不同,分为( )和明细分类科目。 A.二级明细科目 B.总分类科目 C.三级明细科目 D.特殊明细科目 【正确答案】B 【例题·判断题】明细分类科目就是二级科目。( ) 【正确答案】× 【答案解析】一级科目以下都统称为明细科目。 【例题·判断题】为了满足管理的需要,企业账户设置越细越好。( ) 【正确答案】× 【答案解析】明细科目是根据企业的情况来定,并不是越细越好。 | |||||||||||