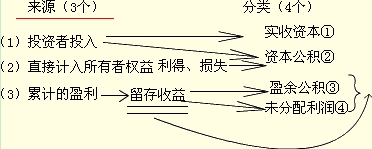

吉林会计从业资格考试《会计基础》第二章第一节会计要素七 第二章 会计要素与会计科目 第一节 会计要素 2.所有者权益的分类 所有者权益的形成来源 (1)所有者投入的资本 (2)直接计入所有者权益的利得和损失 (3)留存收益(盈余公积、未分配利润) 所有者权益具体包括:实收资本、资本公积、盈余公积和未分配利润项目(4个项目)。   【联想记忆】关于负债和所有者权益的区别 1.性质不同 2.偿还责任不同 3.享受的权利不同 4.计量特性不同 5.风险和收益的大小不同 【例题·单选题】所有者权益在数量上等于( )。 A.所有者的投资 B.实收资本与未分配利润之和 C.实收资本与资本公积之和 D.全部资产减去全部负债后的净额 【正确答案】D 【答案解析】所有者权益在数量上等于全部资产减去全部负债后的净额。 第二章 会计要素与会计科目 第一节 会计要素 (四)收入 1.收入的定义 收入是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。 日常活动是指企业为完成其经营目标所从事的经常性活动以及与之相关的活动。 例如,商业企业销售商品、咨询公司提供咨询服务等,均属于企业的日常活动。 收入具有以下特征: (1)收入是企业在日常活动中形成的。 明确界定日常活动是为了将收入与利得相区分,因为企业非日常活动所形成的经济利益的流入不能确认为收入,而应当计入利得。 收入→日常活动 利得→非日常活动 企业的收入:销售商品、出租无形资产和固定资产、销售原材料、提供劳务收入; 企业的利得:接受捐赠、固定资产和无形资产等长期资产的处置净收益、罚金收益。 (2)收入会导致所有者权益的增加。 (3)收入是与所有者投入资本无关的经济利益总流入。 收入的确认至少应当符合以下条件: 一是收入相关的经济利益很可能流入企业; 二是经济利益流入企业的结果会导致资产的增加或负债的减少; 三是经济利益的流入能够可靠地计量。 |