2015年经济师考试《中级财税》第六章辅导讲义 第六章 其他税收制度 本章考情分析:

本章知识概括:

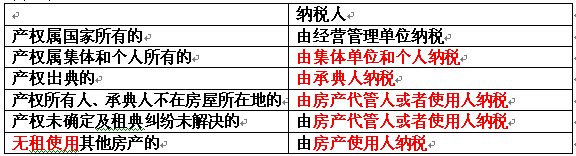

一、房产税 房产税以房屋为征税对象,以房屋的计税余值或租金收入为计税依据,向房屋产权所有人征收的一种财产税。 考点一:房产税的纳税人和征税范围 (一)纳税人 房产税以在征税范围内的房屋产权所有人为纳税人。 具体规定

注意:从2009年1月1日起,外商投资企业、外国企业和组织以及外籍个人适用房产税。 (二)征税范围 房产税在城市、县城、建制镇和工矿区征收,不包括农村。 考点二:房产税的税率——比例税率【需要记忆】

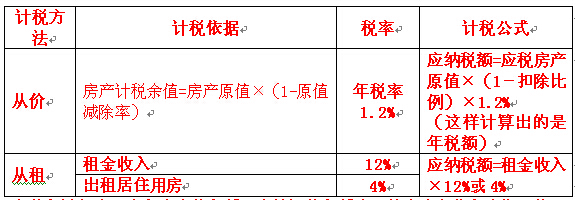

考点三:房产税应纳税额的计算

在从租计征中,出租房产的租赁双方签订的租赁合同约定有免收租金期限的,在免收租金期间由产权所有人按照房产原值缴纳房产税。 考点四:房产税的减免税 2014年新增:(14)对高校学生公寓免征房产税。 2014年新增:(15)对商品储备管理公司及其直属库承担商品储备业务自用的房产,免征房产税。 2014年新增:(16)对专门经营农产品的农产品批发市场、农贸市场使用的房产,暂免征收房产税。 二、城镇土地使用税 城镇土地使用税是以开征范围的土地为征税对象,以实际占用的土地单位面积为标准,按规定税额对拥有土地使用权的单位和个人征收的一种税。 考点一:城镇土地使用税的纳税人和征税对象 (一)纳税人 在城市、县城、建制镇、工矿区范围内使用土地的单位和个人,不包括农村。 1.城镇土地使用税由拥有土地使用权的单位或个人缴纳 2.土地使用权未确定或权属纠纷未解决的,由实际使用人纳税 3.土地使用权共有的,由共有各方分别纳税 (二)征税对象 城市、县城、建制镇和工矿区,不包括农村。 考点二:城镇土地使用税的计税依据和应纳税额的计算 (一)计税依据 纳税人实际占用的土地面积,计量标准为每平方米。 (二)应纳税额的计算 应纳税额=计税土地面积(平方米)×适用单位税额 考点三:城镇土地使用税的减免 2014年新增20、对改造安置住房建设用地免征城镇土地使用税。在商品住房等开发项目中配套建造安置住房的,依据政府部门出具的相关材料和拆迁安置补偿协议,按改造安置住房建筑面积占总建筑面积的比例免征城镇土地使用税。 2014年新增21、对专门经营农产品的农产品批发市场、农贸市场使用的土地,暂免征收城镇土地使用税。 2014年新增22、对商品储备管理公司及其直属库承担商品储备业务自用的土地,免征城镇土地使用税。 2014年新增23、应税单位按照国家住房制度改革有关规定,将住房出售给职工并按规定进行核销账务处理后,住房用地在未办理土地使用权过户期间的城镇土地使用税征免,比照各省、自治区和直辖市对个人所有住房用地的现行政策执行。

2014年新增24、对城市公交站场、道路客运站场的运营用地,免征城镇土地使用税。城市公交站场运营用地包括城市公交首末车站、停车场、保养场、站场办公用地、生产辅助用地,道路客运站场运营用地包括站前广场、停车场、发车位、站务用地、站场办公用地、生产辅助用地。 2015年经济师考试《中级财税》第六章辅导讲义的延伸阅读——经济师考试报考条件 问:经济师考试报考条件? 答:(一)凡中华人民共和国公民,遵纪守法并具有高中毕业以上学历者,均可报名参加经济专业初级资格考试。 (二)凡中华人民共和国公民,遵纪守法并具备下列条件之一者,可报名参加经济专业中级资格考试。 中等专业学校毕业后从事专业工作满十年,取得经济专业初级资格(含1992年年底以前通过国家考试获得的经济员资格或1993年1月6日前按照国家统一规定评聘的初级经济专业职务)。 大学专科毕业后,从事专业工作满6年。 大学本科毕业后,从事专业工作满4年。 取得第二学士位后或研究生班结业后,从事专业工作满2年。 取得硕士学位后,从事专业工作满1年。 取得博士学位。 已评聘非经济系列专业技术职务的在岗从事经济工作的人员,可同相应经济专业职务的人员一样,按照以上第1款的规定,报名参加经济专业中级资格考试。 根据《关于同意香港、澳门居民参加内地统一组织的专业技术人员资格考试有关问题的通知》(国人部发[2005]9号),凡符合经济专业技术资格考试相应规定的香港、澳民居民均可按照文件规定的程序和要求报名参加考试。 应届毕业生参加经济专业初级资格考试的,在报名时,对尚未获得学历证书的应届毕业生,须持能够证明其在考试年度可毕业的有效证件(如学生证等)和学校出具的应届毕业证明报名。 报名条件补充规定 具体参看人事部关于印发《经济专业技术资格考试报名条件的补充规定》的通知(人职发[1993]3号) 注:有部分地区报考条件稍有差异,具体可查看当地当年关于经济专业技术资格考试工作的通知公告。 |