2015年全国会计证考试《财经法规》重点:结算法律制度

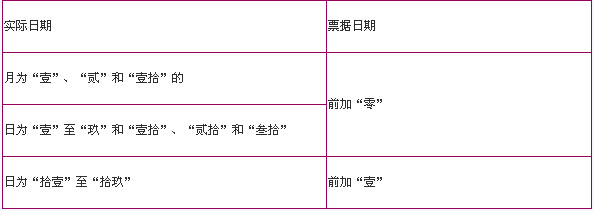

1.票据的伪造:票据的签章是假的 票据的变造:票据的签章以外的是假的 不得更改的票据项目——3项 (1)票据和结算凭证上的金额;(2)出票日期(或者签发日期);(3)收款人名称。 更改的票据无效;更改的结算凭证,银行不予受理。 2.签章: 单位、银行在票据和结算凭证上的签章(至少2个章):为该单位、银行的盖章加其法定代表人或者其授权的代理人的签名或者盖章。 单位的盖章是指“财务专用章”或者“公章” 个人在票据和结算凭证上的签章(1个章):为个人本名的签名或盖章。 3.出票日期

4. 存款人开立单位银行结算账户,自正式开立之日起3个工作日后,方可办理付款业务。但注册验资的临时存款账户转为基本存款账户和因借款转存开立的一般存款账户除外。 另:临时存款帐户的使用范围P86-P87

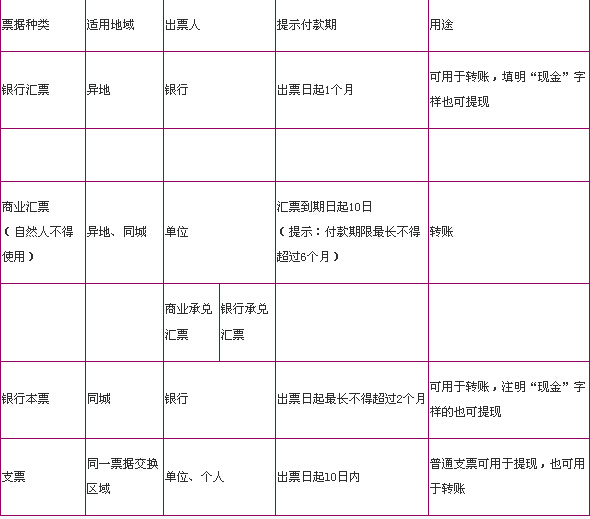

有效期最长不得超过2年;注册验资的验资期间只收不付。 5.支票的绝对记载事项: 1.表明“支票”的字样; 2.无条件支付的承诺; 3.出票金额; 4.付款人名称; 5.出票日期; 6.出票人签章。 汇票的绝对记载事项比支票多一项收款人名称。 现金支票不得背书转让 6.支票的金额、收款人名称,可以由出票人授权补记。未补记前不得背书转让和提示付款。 7.签发空头支票或者签章与其预留的银行签章不符的支票,不以骗取财物为目的的,由中国人民银行处以票面金额5%但不低于1000元的罚款。持票人有权要求出票人赔偿支票金额2%的赔偿金。 另:承兑不得附条件,附条件为拒绝承兑;背书附条件则背书有效而附条件无效,把金额分别背书给两人以上的则背书无效,背书要连续,不连续则银行不收。 8.下列款项可以转入个人银行结算账户: ①工资、奖金收入。 ②稿费、演出费等劳务收入。 ③债券、期货、信托等投资的本金和收益。 ④个人债权或产权转让收益。 ⑤个人贷款转存。 ⑥证券交易结算资金和期货交易保证金。 ⑦继承、赠与款项。 ⑧保险理赔、保费退还等款项。 ⑨纳税退还,农、副、矿产品销售收入。 9.单位从其银行结算账户支付给个人银行结算账户的款项,每笔超过5万元(不包含5万元),应向其开户银行提供相关的付款依据。 10.现金使用范围P71,现金结算的起点为1000元;单位不得从经营收入中直接支付现金,如果支付则为(坐支) 单位的重大对外投资,资产处置,资金调度等重大事项的决策与执行相互监督,相互制约的程序应当明确。单位重大事项应当经特殊授权审批控制。 |