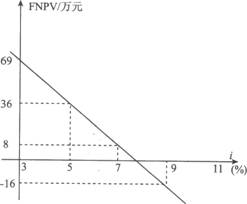

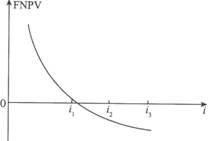

2013年一级建造师工程经济考前试题6-1 一、单项选择题(共60题,每题l分。每题的备选项中,只有l个最符合题意) 1.在下列关于现金流量图的表述中,错误的是( )。 A.以横轴为时间轴,零表示时间序列的起点 B.箭线与时问轴的交点,即为现金流量发生的时点 C.线下注明现金流量的数值 D.在横轴下方的箭线表示现金流出,即表示费用 2.以复利计算方式借入l000元,年利率为8%,第2年应付利息为( )元。 A.80 B.86.40 C.160 D.100 3.某施工企业拟对外投资,但希望从现在开始的5年内每年年末等额回收本金和利息200万元,若按年复利计息,年利率8%,则企业现在应投资( )万元。[已知:(P/F,8%,5)=0.6806;(P/A,8%,5)=3.9927;(F/A,8%,5)=5.8666] A.680.60 B.798.54 C.1080.00 D.1173.32 4.某项目初期投资额为2000万元,从第1年年末开始每年净收益为480万元。若基准收益率为10%,并已知(P/A,10%,5)=3.7908和(P/A,10%,6)=4.3553,则该项目的静态投资回收期和动态投资回收期分别为( )。 A.4.17年和5.33年 B.4.17年和5.67年 C.4.83年和5.33年 D.4.83年和5.67年 5.在其他条件相同的情况下,考虑资金时间价值时,下列现金流量图中效益最好的 是( )。  6.某项目财务净现值FNPV与收益率i之间的关系如下图所示。若基准收益率为6%,该 项目的内部收益率和财务净现值分别是( )。  A.3.0%,21万元 B.3.0%,69万元 C.7.7%,21万元 D.7.72,69万元7.某工业项目建设投资额8100万元(不含建设期贷款利息),建设期贷款利息为740万元,全部流动资金900万元,项目投产后正常年份的息税前利润600万元,则该项目的总投资收益率为( ) A.6.16% B.6.540 C.7.02% D.7.46% 8.如下图所示,下列分析不正确的是( )。  A.基准收益率定得越高,该方案被接受的可能性越大 B.i2称为财务内部收益率 C.当基准收益率等于i2,该方案可行 D.FNPV(i1)>0时,方案或项目可行 9.已知某新技术应用方案的投资额为l00万元,年工程成本为20万元,基准投资收益率为12%,则该方案的折算费用为( )万元。 A.32.00 B.102.40 C.206.67 D.853.23 10.不能作为设备更新估算依据的是设备的( )寿命。 A.技术 B.经济 C.自然 D.有效 11.现在的100元和5年后的248元两笔资金在第2年年末价值相等,若利率不变,则这两笔资金在第3年年末的价值( )。 A.两者相等 B.前者高于后者 C.前者低于后者 D.两者无法比较 12.下列施工图预算审查方法中,( )的特点是审查速度快、工作量小。 A.逐项审查法 B.对比审查法 C.筛选审查法 D.分组计算审查法 13.租赁公司出租设备,该设备价格为68万元,租期为5年,折现率为l2%,附加率为4%,按年末支付方式计算租金为( )万元。 A.16.84 B.18.86 C.16.48 D.18.46 14.盈亏平衡分析分线性盈亏平衡分析和非线性盈亏平衡分析。其中,线性盈亏平衡分析的前提条件之一是( )。 A.只生产单一产品,且生产量等于销售量 B.单位可变成本随生产量的增加成比例降低 C.生产量与销售量之间成线性比例关系 D.销售收入是销售量的线性函数 15.某项目年设计生产能力8万台,年固定成本l000万元,预计产品单台售价500元,单台产品可变成本275元,单台产品销售税金及附加为销售单价的5%,则项目盈亏平衡点产量为( )万台。 A.4.44 B.5.00 C.6.40 D.6.74 16.计算租金主要采用( )。 A.附加率法和年金法 B.附加率法和ABC理性统计分析法 C.附加率法和年数总和法 D.年金法和年数总和法 17.价值工程中的“价值”是相对概念,它是对象的( )价值。 A.使用 B.交换 C.有效 D.比较 18.关于盈亏平衡点的说法,不正确的是( )。 A.盈亏平衡价格表示项目可以接受的最低价格 B.盈亏平衡产量越大,项目抗风险能力越强 C.在项目可行的前提下,盈亏平衡产量与项目正常生产能力差距越大,项目越安全 D.可变成本率越低,项目抗风险能力越强 19.下列关于设备更新作用的描述中,错误的是( )。 A.设备更新是对设备磨损的局部补偿 B.设备更新可以对设备无形磨损进行补偿 C.设备更新可以对设备有形磨损进行补偿 D.设备更新是对设备在运行中消耗掉的价值的重新补偿 20.一种新技术、新工艺和新材料能否在生产中得到应用,主要由它的实用性和经济性决定,而实用性以经济性为( )条件。 A.后补 B.前提 C.充分 D.必要 21.下列会计核算的一般原则中不包括的是( )。 A.客观性原则、可比性原则、相关性原则、及时性原则 B.明晰性原则、权责发生制原则、配比性原则、谨慎性原则 C.历史成本原则、划分收益性支出与资本性支出原则、重要性原则、实质重于形式原则 D.效益性原则、经济性原则、安全性原则、真实性原则 22.经营成果是企业生产经营过程中取得的收入与耗费相比较的差额,一般通过( )反映。 A.资产负债表 B.损益表 C.利润表 D.现金流量表 23.流动资产指可以在( )的一个营业周期内变现或耗用的资产。 A.1年或者超过1年 B.1年或者不足1年 C.1年以上5年以内 D.5年以上10年以内 24.下列选项中,( )是企业在会计核算时所遵循的具体原则及企业所采纳的具体会计处理方法。 A.会计准则 B.会计法规 C.会计方法 D.会计政策 25.关于固定资产特征的表述,下列选项不正确的是( )。 A.使用年限超过一年或长于一年的,且使用过程中保持原来的物质形态不变 B.使用寿命是有限的,应按规定进行折旧 C.用于生产经营活动,而不是为了出售 D.所能提供的未来经济效益具有不确定性 26.某企业某设备原价20万元,预计使用10年,预计净残值率为10%,该设备年折旧额为( )元。 A.17000 B.18000 C.16000 D.19000 27.下列计提折旧的方法中,( )分别适用于车辆、船舶等运输设备和机器设备等计提折旧。 A.行驶里程法和工作台班法 B. 行驶里程法和双倍余额递减法 C.工作台班法和完工百分率法 D.工作台班法和双倍余额递减法 28.利润表是反映企业在一定会计期间的( )的会计报表。 A.财务状况 B.所有者权益增减变动情况 C.经营成果 D.现金和现金等价物流人和流出 29.下列选项中,关于固定资产净值和固定资产净额的表达错误的是( )。 A.固定资产净值=固定资产原值-累计折旧 B.固定资产净值=固定资产原值+累计折旧 C.固定资产净额=固定资产净值-固定资产减值准备 D.固定资产净额=固定资产原值-累计折旧-固定资产减值准备 30.关于无形资产摊销的表述,正确的说法是( )。 A.无形资产摊销只涉及无形资产成本和残值两种因素 B.无形资产摊销的方法是双倍余额递减法 C.无形资产的成本即为人账价值 D.无形资产的摊销年限为实际使用年限 |